20世纪90年代后期,老牌软件巨兽oracle和sap鼓励客户添加更多的功能使得crm软件变得愈发复杂,而salesforce则用全新的模式将云服务的概念传递给世界。本月,saas软件全球第一梯队企业salesforce市值一举超越sap并逼近oracle,saas开始了对传统软件的全面超越。从最初兴起到逐渐落地各个行业,saas产业影响力不断提升,正颠覆着老牌厂商、行业巨头的格局。

疫情“黑天鹅”影响之下,历经折戟沉沙的saas产业,踏稳企服领域自现实空间转入数字空间的迁跃节奏,迎着新基建煦暖朝阳,乘风而疾,破浪而行。covip-19危中藏机,原本漫长的市场培育期被极度压缩,需求侧对saas服务接受度远超预期,供给侧稳扎稳打聚焦细分领域快速进化。

此刻的saas产业兵临新周期原点,saas究竟有何优势被“众星捧月”?谁又将率先成为saas行业巨兽?让我们共同见证已然开启的saas黄金时代!

核心观点:

中国saas市场提速换挡,进入高速轨道,新周期序幕已然开启

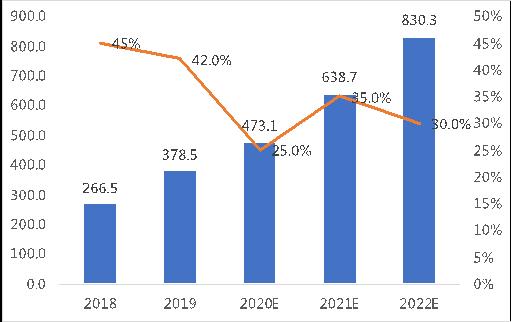

● 和全球相比,中国saas市场刚刚完成起步,但具有更快加速度。2019年中国saas市场总体规模为378.5亿元(约54.9亿美元),同比增长42%,远高于全球saas市场18.8%的增速。

● saas在中国公有云市场中的占比较低,约为38.9%;而全球公有云市场中saas占比为62.61%。随着企业加速上云和平台层进一步发力,国内saas正迎来更为成熟的发展条件和部署环境。

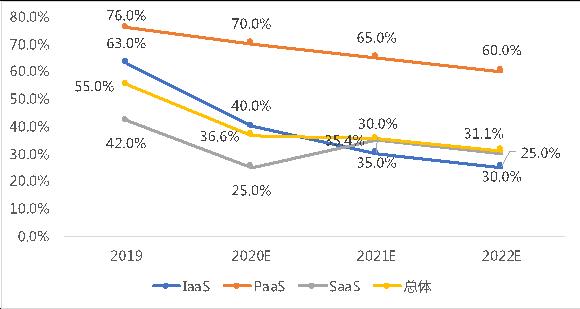

● 海比研究预测,即使受疫情影响,中国saas市场2020年增速仍可保持在约25%的中高位水平,将于2021年超过iaas增速。

产品创新异彩纷呈,市场板块渐趋清晰,格局仍存较大可塑性

● 六类saas细分市场中,经营管理业务类saas和垂直行业专用类saas占比最高,两者比重之和超过70%。业务流程外包类saas和办公沟通工具类saas增长最快,增速分别为60%和51%,极具成长空间。

● 最大一级细分市场经营管理业务类saas中,crm saas、erp saas是规模靠前的两大二级子市场,比重分别达到24.8%和20.3%。智能办公saas是增长最快的二级子市场,增速达到50.3%。

● 云市场已成为企业用户在选择saas时最重要的参考渠道。

疫情成为企业数字化升级的催化剂,成为saas应用爆发式增长的助燃剂

● 2020年企业计划增加it投资预算的比例高达68%,更多需求转向saas应用和服务;

● 2020年大数据和bi、人工智能等新技术应用需求增加,需求比例均超过30%。

● 行业垂直应用迎来爆发式增量市场,工业互联网、在线教育、医疗大健康和新零售将会首先引爆增量市场。受疫情影响,工业互联网整体增速回落,但工业互联网软件与应用正成为投资热点,saas会受到更多制造企业的青睐。

saas到底有哪些赛道?

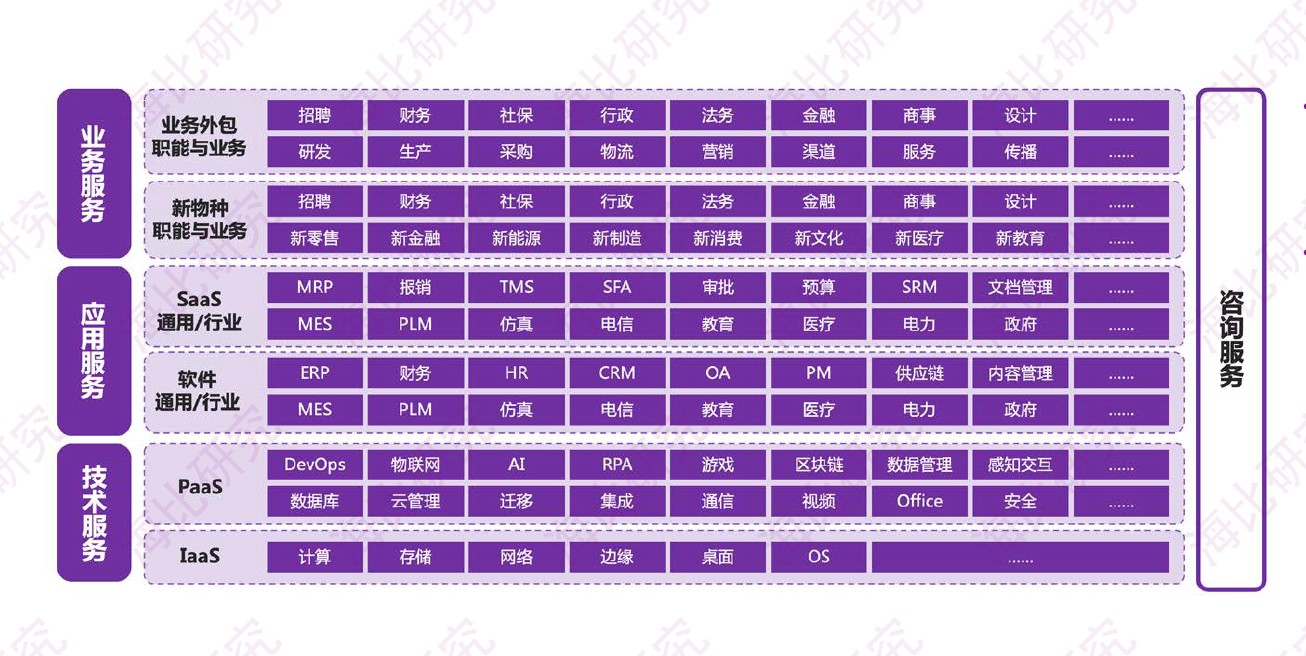

saas是software-as-a-service(软件即服务)。saas提供商为企业搭建信息化所需要的所有网络基础设施及软件、硬件运作平台,并负责所有前期的实施、后期的维护等一系列服务,企业无需购买软硬件、建设机房、招聘it人员,即可通过互联网使用信息系统。

* 企业服务版图

面向企业的saas版图建立在企业服务基础之上。

企业服务是指一个组织所需要的所有服务。海比研究将其分为三个层次,即技术服务、应用服务、业务服务,以及贯穿各层的咨询服务。

* saas的六大赛道

gartner将公有云分为流程即服务、应用即服务、平台即服务、安全即服务和基础设施即服务五大类,对业务流程、安全和运维管理服务单独列出。海比研究在此基础上进行赛道划分,将saas服务分为以下六类。

全球saas肉多,中国saas粥少

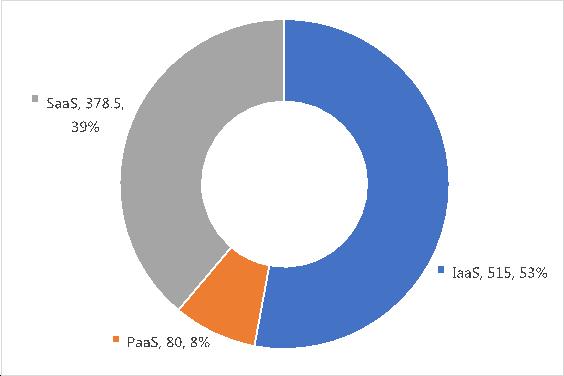

2019年,中国公有云市场规模为973.8亿元,同比增长55%,占全球比例为8.7%。中国iaas市场占全球iaas市场比重为18.3%,远高于8.7%的整体比例,预计未来三年可超过20%,前期发展偏重基础设施层。随着企业加速上云和平台层进一步发力,应用层正迎来更为成熟的发展条件和部署环境。

中国公有云市场占全球比例

数据来源:idc、garnter,海比研究

2019年,中国公有云市场进入快速发展期,增长率55%,远高于全球公有云市场21.3%的增长率。

中国saas市场增速不及paas,比重不及iaas,再次印证了中国公有云市场结构的独特性。但结合全球saas整体发展态势和国内需求格局,海比研究预测2020年中国saas市场增长率将触底反弹,并在2021年超过iaas。

中国公有云市场增长率

数据来源:idc、garnter,海比研究

2019中国公有云市场结构

单位:亿元人民币

数据来源:idc、garnter,海比研究

2019年中国saas市场总体规模为378.5亿元,同比增长42%,远高于全球saas市场18.8%的增速。saas在中国公有云市场中的占比较低,约为38.9%;而saas在全球公有云市场中的占比为62.61%。

海比研究预测,受疫情影响,中国saas市场2020年增速将有所下探,但仍可保持在约25%的中高位水平。

中国saas市场规模

单位:亿元人民币

数据来源:中国软件行业协会应用软件产品云服务分会,海比研究

在六类细分的saas市场中,经营管理业务类saas和垂直行业专用类saas占比最高,分别为148.64亿元和118.74亿元,两者占据70.7%。业务流程外包类saas和办公沟通工具类saas增长最快,分别为60%和51%。未来业务流程外包类saas极具成长空间。

数据来源:中国软件行业协会应用软件产品云服务分会,海比研究

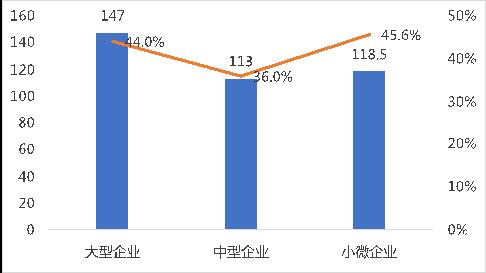

经营管理业务类saas和办公沟通工具类saas市场,大型企业占比超过50%;垂直行业专用类saas和业务流程外包类saas市场,小微企业占比超过50%。

国内大型、中型、小微企业saas市场占比分别为39%、30%、31%。

2019年中国saas细分市场结构

数据来源:中国软件行业协会应用软件产品云服务分会,海比研究

2019年中国saas细分市场规模

单位:亿元人民币

数据来源:中国软件行业协会应用软件产品云服务分会,海比研究

谁将率先成为saas行业巨兽?

中国saas市场已走过起步期,进入快速发展期。市场吸引了众多厂商参与,各细分市场竞争激烈。参与者包括新兴saas厂商、传统软件与it巨头、互联网巨头,国外软件巨头、运营商、以及从传统企业延伸而来的it公司。在目前市场发展态势中,互联网公司较为活跃,软件巨头市场地位提升速度较快,而国外软件巨头公司则受政策影响发展缓慢。竞争格局尚未成型,未来中国saas市场必将诞生诸多独角兽企业。

深入的案例研究是本报告的一大特色,报告共收录了24家saas各细分领域优秀案例并予以调研及深度点评。saas云市场平台包括阿里云、用友、联通沃云、炎黄盈动;智能办公saas包括致远互联、云之家、蓝凌、泛微eteams飞书;erp saas包括畅捷通;云会计包括浪潮;hr saas包括北森云、燚薪酬;营销 saas包括zoho中国(卓豪)、云徙数盈;电子合同包括e签宝、契约锁;云视频会议包括迈聆、天翼云;垂直行业saas包括微盟、餐道、飞企互联;安全saas包括安全派、美云智数。

这些优秀企业与我们共同探讨saas行业创新机会与发展趋势,再次感谢他们的深度参与与支持。

放慢些脚步

● 2020年大数据和bi、人工智能等新技术应用需求增加

据海比研究统计,在应用部署方式上,2020年企业主要以安装在自己公司服务器的本地部署和saas为代表的公有云上这两种方式为主,占比分别是46.3%和41.9%,相差较小。

相较于2019年,2020年企业新技术应用需求相对旺盛,其中大数据和bi类软件和人工智能应用的需求比例最高,分别为34.5%和34%。

● cio普遍对新技术了解不够,却又要进行业务创新

据统计,企业在信息化与数字化的过程中存在的主要问题是对新技术不了解,网络安全等问题,占比分别达到30.0%和27.6%。当前企业信息化数字化的主要任务集中在原有系统中引入大数据、工业互联网、人工智能等新技术新应用;新建各种系统的情况较少,只有10.3%。

● 疫情是数字化催化剂,2020年超过六成的企业仍会增加it预算

疫情对企业数字化是一个催化剂,有促进作用。2020年企业想要增加it投资预算的比例达到68.0%,其中增加30%以内和以上投资预算的企业占比为60.6%、7.4%,对it软件或服务的未来需求较大;

企业购买软件或服务的最终决策者主要是信息化负责人(cio)以及董事长、(副)总裁、(副)总经理等企业高层管理者,cio占比最高为39.4%。

saas市场十大趋势(标题框形式):

* “云端孤岛”割裂了企业数据的统一性,企业数据碎片化现象亟待解决。

* 数据安全性是saas普及道路上面临的主要障碍,saas 私有化部署是解决之道。

* 企业上云模式多样化,iaas、paas、saas多种方式齐上阵,结构比例将会一进步均衡。

* 软件saas化大势所趋,潜在市场发展空间巨大。

* 大数据和人工智能与saas深度融合,深挖细分领域机会。

* 小微企业拉动增量市场,存量市场深挖大中型企业。

* saas市场资本遇冷,融资通道逐渐收窄,大厂商saas转型发展探索正在全面开启。

* saas厂商推出paas平台,或者在paas平台上推出各种saas应用,在2020年表现更加突出。低代码或无代码开发平台成为热点。

* crm与智能办公深度融合,单产品向一体化转变。

* hr saas 招聘 社保服务助力人力资源走上更为宽广的云端之路。

海比研究作为企业ict领域专业信息服务第一品牌,联合中国软件行业协会应用软件产品云服务分会,重磅发布《2020中国saas市场研究报告》,报告对saas市场深度分析以及深入案例研究,与优秀企业共同探讨saas市场创新机会和发展趋势,为行业发展提供基于长期观察和独特视角的卓越洞见。